統計データから見る平均的な家を買うタイミング

住まいの購入時期は最終的には個人の判断によりますが、「20代での購入は早すぎるのではないか」「年収がいくらになれば検討できるだろうか」といった悩みに対し、客観的なデータは大きな安心材料です。具体的な数字を知ることは、ご自身の状況を冷静に判断する際の後押しにもなるでしょう。

そこで今回は、国土交通省住宅局が発表した「令和6年度 住宅市場動向調査報告書」の最新統計データを参考に、平均的な家を買うタイミングや年齢、資金の目安について見ていきましょう。

年齢は30代がボリュームゾーン

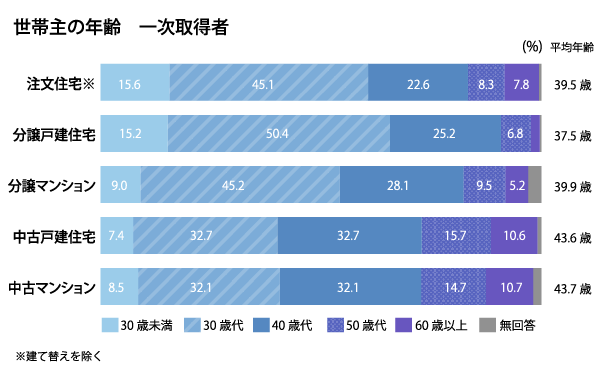

初めて住宅を購入する「一次取得層」の世帯主が、実際に何歳で住まいを手に入れたのかを住宅タイプ別に見てみましょう。

(※注文住宅は全国調査、その他住宅は三大都市圏での調査結果を参照)

調査結果によると、初めて住まいを購入するタイミングは、中古集合住宅(中古マンションやアパート)を除いた住宅タイプで「30代」が最も多いという結果になりました。中古集合住宅に限っては、「30代」と「40代」が35.8%で同率1位となっています。

特筆すべきは、新築一戸建てである「注文住宅」や「分譲戸建住宅」において、20代の割合が他の住宅タイプよりも高い点です。このことから、新築の一戸建てを希望される方は20代から30代の比較的早い段階で決断される傾向にあり、一方でマンションや中古住宅は、40代以降も含めた幅広い年代に選ばれていることが分かります。

2. 年収(世帯年収)で無理のない借入額を知る)

年収によって「どのくらいの住宅が購入できるのか」は、多くの方が最も気にするポイントではないでしょうか。

一般的に、無理のない返済計画の目安とされる「返済負担率25%(年収に占める年間返済額の割合)」を基準に、月々の支払額と借入可能額を算出しました。

【年収別の住宅ローン借入目安】

(条件:金利1.35%、返済期間35年、元利均等返済、ボーナス払いなし)

| ①年収 | ②毎月住宅ローン返済額 | ③住宅ローン借入合計額 |

|---|---|---|

| 年収400万円 | 約8.3万円 | 2,777万円 |

| 年収500万円 | 約10.4万円 | 3,480万円 |

| 年収600万円 | 約12.5万円 | 4,182万円 |

| 年収700万円 | 約14.6万円 | 4,885万円 |

| 年収800万円 | 約16.7万円 | 5,587万円 |

| 年収900万円 | 約18.8万円 | 6,290万円 |

| 年収1,000万円 | 約20.8万円 | 6,959万円 |

実際の統計データを見ると、民間賃貸住宅に居住している世帯の平均年収は約486万円です。対して、初めて注文住宅や分譲戸建住宅を取得した世帯のボリュームゾーンは「600万〜800万円」(※)となっており、一つの大きな目安と言えるでしょう。

そのため、世帯年収が600万円を上回ったタイミングでマイホームを具体的に検討し始めるのは、非常に合理的な判断と言えます。

ただし、このシミュレーションはあくまで特定の条件に基づいたものです。実際には、ご用意できる自己資金(頭金)の額や、将来の教育資金、ライフスタイルの変化によって、最適なプランは一人ひとりで異なります。

世帯年収は「この年収がないと購入が難しい」というハードルではなく、理想の住まいを実現するための「選択肢を広げる一つの指標」として、柔軟に捉えていただくのがよいでしょう。

※ 出典「令和6年度住宅市場動向調査報告書 2.3.3 世帯年収(2) 一次取得・二次取得別の世帯年収」(国土交通省)(https://www.mlit.go.jp/report/press/content/001900667.pdf)

3. 家族構成と子育てのタイミング

ライフステージの変化、特に「家族の人数」が変わるタイミングも、住まいを検討する大きなきっかけです。国土交通省の調査から、住宅タイプごとに「最も多い居住人数(ボリュームゾーン)」を見てみましょう。

(※注文住宅は全国調査、その他住宅は三大都市圏での調査結果を参照)

このデータから、住宅の種類によって選ばれる家族構成に明確な違いがあることが分かります。特に、分譲戸建住宅では「4人家族」が最も多く、子育て世帯を中心に選ばれているのが特徴です。一方、マンションやアパートなどの分譲集合住宅や中古戸建住宅では「2〜3人」という少人数世帯の割合も高く、幅広いライフスタイルに対応しています。

現在は結婚や出産といった「家族が増えるタイミング」が住まい探しの大きな動機となっています。しかし今後は、少子化や核家族化の進行に伴い、2人世帯や単身世帯による住宅購入も、さらに身近な選択肢となっていくでしょう。

どのような家族構成であっても、自分たちの将来のライフプランに照らし合わせ、「ちょうどよい広さ」や「理想の間取り」をじっくりと見極めることが大切です。

4.子育て世代

住まい探しを始めるきっかけとして、最も多いのが「子育て」に関するタイミングです。実際にどのような世帯が住宅を取得しているのか、最新の統計から見てみましょう。

(※注文住宅は全国調査、その他住宅は三大都市圏での調査結果を参照)

データによると、注文住宅、分譲戸建住宅、中古戸建住宅を取得した世帯の半数以上が「子育て世帯」という結果が出ています。周囲への気兼ねを減らし、子どもを「のびのびと育てられる環境」で過ごさせてあげたい。そんな家族のライフスタイルを優先した住まいづくりを、早い段階から検討・実行されている方が多いようです。

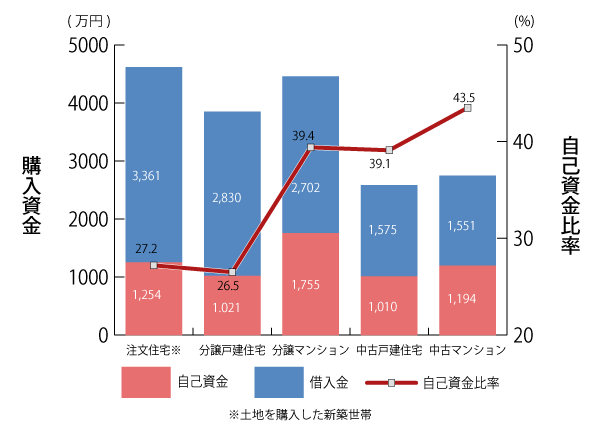

4.貯金額と購入資金

最後に、具体的な「資金面」から見た家を買うタイミングを考えてみましょう。

最新の調査結果から、住宅タイプ別の購入資金と、その内訳(自己資金と借入金)の平均値をまとめました。

(※注文住宅は全国調査、その他住宅は三大都市圏での調査結果を参照)

このデータから、新築住宅を検討する場合は「4,000万円〜6,000万円台」、中古住宅であれば「3,000万円以下」の予算感が一つの目安となります。また、注目すべきは「自己資金(頭金)」の割合です。

注文住宅、分譲戸建住宅では約2割、分譲集合住宅、中古住宅では約3割の自己資金を用意している世帯が多く、一般的にいわれる「物件価格の2〜3割程度」の貯蓄ができたタイミングが、無理のない購入タイミングと言えるでしょう。

ただし、これらはあくまで平均値です。最近では、住宅ローンの低金利を背景に、自己資金比率を抑えて早めに購入し、その分を教育費や資産運用に回すという考え方もあります。

大切なのは、平均値に縛られすぎず、「現在の家賃と住宅ローンの返済額のバランス」を冷静に比較検討することです。

住宅ローンから逆算する家を購入するタイミング

住宅購入は「ライフイベント」だけでなく、「お金(ローン)」の面から冷静に判断することが極めて重要です。無理のない返済計画を立てられるかどうかが、購入後の生活の質を左右するといっても過言ではありません。

では、実際に住宅を購入した方は、どのような基準でローンを組んでいるのでしょうか。国土交通省の「令和6年度 住宅市場動向調査報告書」を参考に、客観的な数字から「住宅ローンから見た家を購入するタイミング」を考えてみましょう。

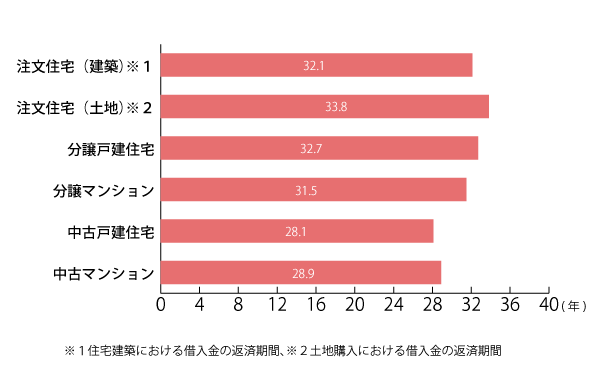

1. 返済期間:完済までのスケジュールを描く

住宅のタイプによって購入金額には差がありますが、住宅ローンの返済期間については、実はどの住宅タイプでも極端な差は見られません。

(※注文住宅は全国調査、その他住宅は三大都市圏での調査結果を参照)

住宅ローンの平均返済期間を見ると、注文住宅や分譲戸建住宅では「30年」を上回り、分譲マンションや中古住宅でも「25年〜29年」前後となっています。ここで、「30代で30年以上のローンを組むと、完済が定年(60〜65歳)を過ぎてしまうのでは?」と不安に感じる方もいらっしゃるかもしれません。先ほどの「購入年齢」のデータと照らし合わせると、少し意外に感じられるポイントです。

しかし、「月々の返済負担を抑えつつ、家計にゆとりを持たせる」という考えで住宅ローンを組む方がいらっしゃる為、それらがこの結果にあらわれたのではないでしょうか。

まずは返済期間を長めに設定して毎月の支払額を低く抑え、お子様の教育費が落ち着いたタイミングなどで「繰り上げ返済」を行い、実質的な完済時期を早める。

このように、将来のライフイベントを柔軟に見据えてローンを組むことが、現代のスタンダードな考え方と言えるでしょう。

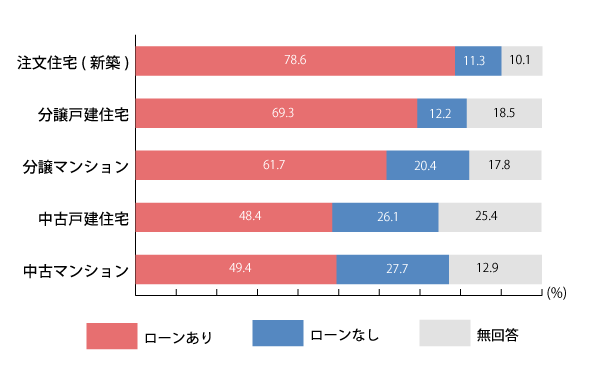

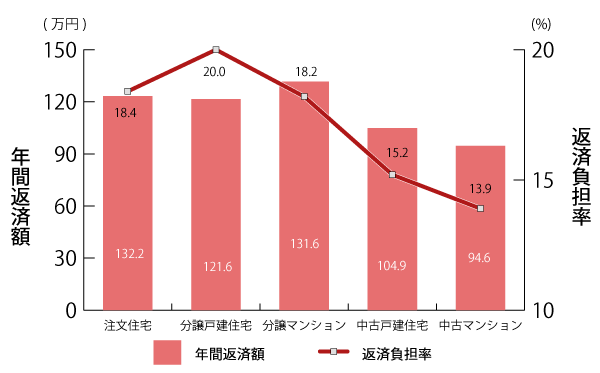

2. 年間返済額:家計との健やかなバランス

住宅ローンを滞りなく支払っていくためには、初期段階で無理のない返済計画を立てることが非常に重要です。実際に住宅を購入した世帯の「年間の返済額」と、年収に占める返済額の割合である「返済負担率」の調査結果を見てみましょう。

(※注文住宅は全国調査、その他住宅は三大都市圏での調査結果を参照)

調査結果によると、住宅ローンがある世帯の年間返済額は、注文住宅で平均144.8万円と最も高く、分譲戸建住宅や分譲集合住宅、中古住宅の取得世帯でもおおむね100万円〜130万円前後となっています。

ここで注目したいのが、年収に対する返済額の割合を示す「返済負担率」です。いずれの住宅タイプにおいても平均16%〜18%台に収まっており、一般的に「無理のない返済の目安」とされる20%〜25%を下回る、堅実な計画を立てている方が多いことが分かります。

住宅購入のタイミングを検討する際、多くの方が「今の年収で返していけるだろうか」と不安を感じるものです。しかし、このデータが示す通り、世帯年収の2割弱を返済にあてる計画であれば、将来のライフイベント(子どもの教育費や老後の蓄えなど)と両立しながら、ゆとりを持って暮らしをスタートできるでしょう。

3. 購入資金と活用したい支援制度

住宅の平均価格は、検討される住宅の種類やエリアによって異なりますが、新築住宅では「4,000万円〜5,000万円台」、中古住宅では「3,000万円前後」がひとつの目安です。

あわせて検討しておきたいのが、物件価格以外にかかる「諸費用」です。登記費用や仲介手数料、ローンの事務手数料などの支出も考慮し、無理のない購入手順を進めることが、納得のいく住まい探しへの第一歩です。

資金計画を立てる際、支出だけでなく「戻ってくるお金」や「補助金」についても知っておきましょう。代表的な制度が「住宅ローン控除(住宅借入金等特別控除)」です。

これは、年末のローン残高に応じて、一定期間にわたり所得税や住民税から控除(還付)が受けられる制度です。借入額や住宅の環境性能などの条件によりますが、長期間で見ると非常に大きな軽減効果が期待できるため、必ず詳細を確認しておきたいポイントです。

また、最近では国だけでなく、自治体(都道府県や市区町村)独自で給付金や利子補給といった支援制度を設けているケースも増えています。制度の内容や対象期間は随時更新されるため、住みたいエリアの最新情報をこまめに収集するようにしましょう。

ライフイベントから考える家を買うタイミング

「一生に一度の買い物」とも言われる家を買うタイミングとして、結婚や出産、そして定年退職などの大きな人生のイベントがきっかけになることもあります。どのようなタイミングが自分にとってベストなのか見極める上で、各ライフイベントについて考えてみましょう。

1.結婚

結婚を機に、新しい生活の拠点としてマイホームを持ちたいとお考えの方は少なくないと思います。新しい住まいで生活を始めることは、毎日の暮らしにハリを与え、仕事への意欲にもつながるというメリットがあるでしょう。

ただし、新生活の家計が定まる前であったり、将来の産休・育休による収入減を予測したりと、返済計画を立てるのが難しい時期でもあります。一方で、夫婦二人だけの時期は、子どものコミュニティや習い事などに縛られず、自由度の高い物件選びができる大きな利点もあります。

現在の状況だけでなく、将来の家族構成の変化や不測の出費も視野に入れた、ゆとりのある計画を立てましょう。

2.出産

子どもが産まれると、家族が増えた分だけ生活スペースも必要になります。特に第一子の際は、ベビーベッドや育児グッズなど、今まで室内になかったものが必要になるため、手狭になったことをきっかけに購入を検討される方は多くいらっしゃいます。

一方で、妊娠期から出産直後は、体調面や生活リズムが安定しにくい時期でもあります。多忙な育児期間に、物件見学や契約などのスケジュールを詰め込みすぎると負担が大きくなってしまいます。心身ともに余裕を持った住まい探しのスケジュールを組むことが大切です。

3.子どもの進学までに

子どもの進学に合わせた引っ越しは、転校による環境変化のストレスを抑えられる良いタイミングといえます。特にお子様が6年間を過ごす小学校の入学時期は、友人関係をゼロから築きやすいため、一つの大きな目安となるでしょう。

その一方で、小学校の通学利便性だけを優先した結果、中学校が遠くなったり、将来の受験の選択肢が限られてしまうというケースも考えられます。子どもが未就学のうちは将来像を描きにくいものですが、小学校から高校卒業までを見据えて、教育環境や通学の利便性をトータルで検討しておくことが重要です。

4.定年退職

定年退職を迎える時期は、子どもが独立して夫婦水入らずの生活に戻る大きな節目です。老後の暮らしやすさを見据えた「住み替え」を検討するには、まさに絶好のタイミングと言えるでしょう。

現代の平均寿命を考えると、60歳で退職した後のセカンドライフは20〜30年と長く続きます。将来のメンテナンス負担を減らすためにも、耐久性に優れた「長く安心して住み続けられる家」を選ぶことが、長期的なゆとりにつながります。

注意点として、退職金などの手元資金をすべて購入に充てるのは避けましょう。予期せぬ出費に備え、年金収入と月々の生活費のバランスをしっかりとシミュレーションした上で、無理のない予算計画を立てることが大切です。

2026年、今、家を買うタイミングとして「OK」と言える理由

近年、国際情勢の不透明感は続いていますが、日本経済は「デフレ」から「金利のある経済」へと大きな転換期を迎えました。株価は2026年1月現在まで最高値を更新し続けており、2026年も企業業績の拡大を背景に高水準で推移すると予想されます。一方で、私たちの生活に直結しているのが「物価の上昇」です。円安の影響や人手不足による人件費の上昇は、建築資材や住宅価格を一段と押し上げる要因となっています。

なぜ「今」が検討すべきタイミングなのか

一概には言えませんが、これまでの「安くなるのを待つ」という考えは、現在の市場では損をする可能性が高くなっています。検討していたエリアで手が届かない価格になったり、金利上昇によって同じ予算でも希望の間取りを断念せざるを得なくなったりするケースが増えているからです。

いずれ住宅を購入する意思があるのであれば、「これ以上条件が悪くなる前に、自分たちのライフプランに合った物件を確保する」という視点が、2026年という今の状況においては一つの賢明な判断材料になるかもしれません。

では、価格と金利が上昇するこの局面で、具体的にどのような基準で住まい探しを進めるべきなのでしょうか。後悔しないための7つのポイントを解説します。

後悔しないために!住まい探しで押さえておきたい7つのポイント

立地(駅からの距離、学校、病院など)や建物(間取り、設備、耐震性など)に関する要望は多岐にわたりますが、検討を始める前に「これだけは決めておきたい」「考えておきたい」という重要なポイントを7つ解説します。

ポイント1:住宅の種類による「入居時期」の違い

住まい探しを始めてから入居できるまでの期間は、住宅の種類によって大きく異なります。 中古住宅や完成済みの分譲住宅であれば、検討期間を含めて3〜6カ月程度で入居できるのが一般的です。

一方、土地から探す注文住宅は、設計の打ち合わせから着工を経て完成まで1年ほど、大規模な新築マンションでは完成まで2年以上かかることもあります。ご自身の希望する入居時期から逆算して、ゆとりを持って動き出しましょう。

ポイント2:「一生に住む家」か「住み替え前提」か

家は何十年も使い続けるものであり、周辺環境によって資産価値も変化します。 一生涯で住み続ける予定であれば、将来子どもへ受け継ぐまで50年近い月日を見据えることも必要です。ご自身の代で「使い切る」ことが前提でも、子どもにとって負の遺産とならないよう、長期的な維持管理が重要です。

また、将来的に売却して移住する計画であれば、街の将来性や利便性など「資産価値」をより重視して慎重に物件を選ぶ必要があるでしょう。

ポイント3:予算の「見える化」

住まい探しにおいて予算を明確にすることは非常に重要です。物件価格だけでなく、入居後の家具・家電の買い替え費用、税金、さらには将来の維持管理費なども発生するためです。

事前にかかるお金を調査し、紙に書き出して「見える化」しておくことをお勧めします。あらかじめ計画を立てておけば、多少の誤差が生じても落ち着いて対応でき、漠然とした不安を解消できます。

ポイント4:税制や補助金の有効活用

住まいは大きな買い物ですから、関わる税金や補助金も決して無視できない金額です。近年は環境に配慮した省エネ住宅などに対し、税制優遇や補助金制度が充実しています。

また、自治体によっては独自の子育て支援や移住促進のための補助金を用意しているケースもあります。補助金は予算枠に達すると年度途中でも終了する場合があるため、常に最新の情報を収集し、積極的に活用しましょう。

ポイント5:ライフプランに合った間取り

住まいを購入される方の多くは子育て世代です。子どもの幼少期は家族全員で寝るスタイルが一般的でも、成長して個室が必要になると、それまで趣味や仕事に使っていた部屋が足りなくなることもあります。

逆に、将来子どもが独立して巣立った後は、部屋が余ることも考えられます。将来的な親御様との同居も含め、家族のライフステージの変化をシミュレーションしながら、最適な間取りを検討しましょう。

ポイント6:デザインだけでなく「中身の性能」を重視

分譲住宅の見学時に目を引くおしゃれなデザインやインテリアは心を満たしてくれますが、日常の維持管理の手間やコストも考慮する必要があります。何より重要なのは、目には見えない「構造」や「性能」の面です。

断熱性や耐久性といった建物の中身は、長期的な光熱費やメンテナンス費用に直結します。見た目の美しさだけでなく、長く快適に住める品質にもぜひ注目してください。

ポイント7:ハウスメーカーの信頼性

分譲マンションは管理組合がメンテナンスを主導しますが、一戸建てはご自身で維持管理を行わなければなりません。そのため、建築したハウスメーカーが充実したアフターケア体制を整えているかは重要な判断基準といえます。

企業の健全性も大切なポイントです。これから20年、30年と点検やメンテナンスを任せるのであれば、将来にわたってパートナーとして寄り添ってくれる、安心できる会社を選びましょう。

予算の立て方や資金計画について、自分たちだけで判断するのは難しいものです。「今の年収で本当に大丈夫かな?」「もっと具体的なシミュレーションを知りたい」という方は、ぜひ「すまいーだ」の会員機能を活用してみませんか。理想の住まい探しに、まずは60秒で完了する会員登録から始めてみましょう。

▶ 「すまいーだ」に会員登録する家を買うタイミング、あなたにとっての「最善」を一緒に見つけませんか?

今回は、最新の統計資料やライフイベント、そして資金計画の視点から、家を買うタイミングについて考えてみました。客観的な数字を知ることは、後悔のない慎重な判断への確かな材料といえます。

今回ご紹介したポイントはあくまで基本ですが、情報が溢れる現代では、あまりに多くの情報を詰め込みすぎると、かえって家を買うタイミングを見失ってしまうこともあります。

家族と過ごす限られた時間をおもえば、「買う前に時間をかけて悩み抜く」こと以上に、「納得して手に入れた住まいを、その後の暮らしの中でより良いものに育てていく」というスタンスも、幸せな住まい探しにおける大切な考え方と言えるでしょう。

理想の家を買うタイミングを「すまいーだ」がサポートします

今回ご紹介したデータは、一つの目安に過ぎません。何より大切なのは、統計上の平均ではなく、「自分たちがどんな暮らしをしたいか」という自分軸を決めると、家を買うタイミングも決まってきます。

もし今、家を買うタイミングで悩んでいるのなら、飯田グループの「すまいーだ」を見て使ってください。豊富な物件情報と確かな実績をもつ「すまいーだ」なら、あなたにとってのベストタイミングを一緒に見つけることができます。

簡単な質問に答えるだけで、あなたにぴったりの住まいの形が見えてきます。

▶ 「すまいーだ」に会員登録する会員登録(無料)をすると、診断結果を保存して後から見返せるだけでなく、パートナーの診断結果と重ねて比較することも可能に。夫婦や家族間での「理想の住まい」のズレを解消し、スムーズな合意形成をサポートします。

「そろそろかな?」と感じた今こそが、家を買うベストタイミングかもしれません。まずは一歩、理想の暮らしに向けて踏み出してみませんか。

飯田グループの分譲住宅

飯田グループホールディングスは新築分譲戸建住宅で「住宅性能表示制度」4分野において全棟最高等級取得!

全国の豊富な掲載物件から、あなたにぴったりの安心いい家をご提案いたします。

分譲住宅を探す