「住宅を購入する」ということは、人生で一番の大きな買い物をするということです。

この住宅購入、全ての資金を現金、つまり貯蓄だけで買える人はほとんどいません。

そこで9割以上の方が「住宅ローン」を利用します。

改めて確認します。

住宅ローンは「借金」です。

金融機関から住宅の代金を借りて、家を購入します。

不動産会社から住宅を購入し、借入金は金融機関に返済します。

お金を借りたので、金利を付けて返済する、これが「住宅ローン」です。

更に言うと、借入先は金融機関であるため、「返済が滞るかもしれない」という返済リスクを負うのは金融機関なのです。

そんな万が一のリスクを避けるため、金融機関は必ず「審査」を行います。

- この人にお金を貸していいのか

- 幾らまでなら返済が可能なのか(返済比率)

- 安定した収入はあるのか(勤務先)

- 今までの借金において何か問題はなかったのか

等々です。

これらの金融機関審査に通った人だけが、「住宅ローン」を借りることができます。

ですから、「住宅ローン」を借りられる人は、“この人にお金を貸しても問題ない”と金融機関に承認されたということです。

住宅ローンの種類

住宅ローンは、大きく分けると公的住宅ローン(公的融資)と民間住宅ローン(民間融資)に分かれます。

自分に合った金利タイプのローンの中で、一番金利が低いものがもちろん有利ですが、住宅ローンを組む場合には返済期間や返済方法も視野に入れ、シミュレーションしておくことが望ましいです。

また、住宅ローンの金利は定期的に見直されるので最新の金利をチェックしておきましょう。

住宅ローン選びの原則

年収の数倍の金額を借入れ、数十年にわたって返済を続けるのですから、金利のわずかな差でも、結果的には返済総額に大きな差が出て来ます。例えば3,000万円を35年間、固定金利2%と1.2%で借り入れた場合のそれぞれの返済総額は約4,170万円と約3,670万円となり、約500万円の差が生じます。

だからこそ、少しでも有利にローンを設定するために、情報収集と研究をすることが必要です。

住宅ローンを組むと言っても、個々によって収入の水準や年齢、購入物件の種類、借りられる住宅ローンの種類など色々ですが、上手に住宅ローンを組むためにどうしても外せないポイントがいくつかあります。

まず、金融機関の選択です。

少し前までは、銀行や信用金庫、農協等といった街中でよく目にする金融機関のみでしか住宅ローンを組むことはできませんでしたが、最近では今までの金融機関に加えて、「ネット銀行」という店舗を持たない銀行も増えてきています。店舗を持たない分、都市銀行等よりも低金利であるケースが多いことがメリットです。

自分に合った金融機関を選択しましょう。

住宅ローン選びのポイント

初めて住宅ローンを借りるときは、色々不安なものです。住宅ローン選びのポイントを確認しましょう。

- 自分はいくらまで借りられるのか?

- ローンの返済期間の決め方

- どの金利タイプを選べばいいのか?

- 必要な経費とは?

- 返済方法の違いとは?

- 申込手続きの流れについて

- 利用できる住宅のタイプは?

一つ一つ確認しましょう。

- 自分はいくらまで借りられるのか?

- 借入可能額については、各金融機関やネットで、シミュレーションができますので、活用してみてください。

ただし、ネットで得られた結果が全てではなくあくまでも目安のため、必ずローンを組む金融機関で確認するようにしましょう。住宅ローンをシミュレーションする - ローン返済期間の決め方

- ポイントは無理をせずに支払いができること!

毎月の返済額をいくらに設定すれば生活に支障がないか、無理をしていないかを確認しましょう。

将来的なこと、子供の教育費や親の介護などの大きな支出、車の購入やレジャーの一般的な支出、住宅購入に付随する支出(管理費や修繕積立金当)等々。

理想としては、定年退職するまでに完済できると良いですね。

例えば定年が65歳とすると、35歳からローンを組むなら30年返済、40歳からであれば25年返済を目安にすると良いでしょう。

ご自身の生活や年齢、収入に合った返済期間を考慮し、毎月の返済額のシミュレーションを行いましょう。 - どの金利タイプを選べばいいのか?

- 金利については、大きく分けて【変動金利】と【固定金利】があります。

<金利タイプ>- 変動金利・・・借り入れた後に金利や返済額が変わる金利タイプ

- 固定金利・・・3年、10年、35年など決められた期間、金利を固定する金利タイプ

金利の低さだけに着目するならば、変動金利が断然です。

ただし、この金利はその時々の経済状況に合わせて金利が変わるため、金利が上昇すると返済が厳しくなる人は変動金利を利用しないことをお勧めします。 - 必要な経費とは?

- 住宅を購入する際には、保証料や各種手数料等の「諸費用」がかかります。

最近では、この諸費用もローンで組むことができる金融機関が多くなっています。

ここで具体的な諸費用を挙げておきます。

<諸費用>- 事務手数料・・・住宅ローンを契約の際に支払う手数料

- 印紙代・・・売買契約書や金銭消費貸借契約書(銀行との契約書)に貼付する印紙代金

- 保証料・・・保証会社を利用する際の費用

※ローン保証料について詳しくは、「住宅購入時の諸費用」ページをご覧ください。 - 団体信用生命保険料・・・万一、返済の途中で加入者が死亡又は高度障害になった場合に、保険金で住宅ローンの残額が返済されるための保険料。

- 火災保険料、地震保険料・・・建物にかける保険料

- 不動産仲介手数料・・・仲介会社を利用する場合の手数料

- 各種税金・・・不動産取得税、登録免許税、固定資産税、都市計画税等

- 返済方法の違いとは?

-

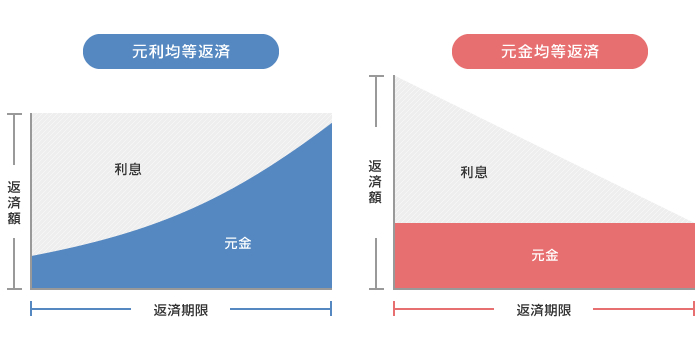

<元利均等返済>

元金+利息の合計が均等、つまり毎回の支払額が一定額の返済方法です。メリット

- 毎回の返済額が一定額のため、出費の計算がしやすく、返済計画も立てやすくなります。

- 元金均等返済に比べて、返済開始からしばらくの間は元金充当分が少なくなります。

デメリット

- 元金均等返済に比べて、返済金の総額が多くなります。

- 元金均等返済に比べて、返済開始からしばらくの間は元金(借入金)の減り方が少なくなります。

<元金均等返済>

元金の返済が均等、つまり毎回の返済額のうち元金に充当する部分が一定で、そこに利息を上乗せして返済する方法です。メリット

- 毎回の返済額は、返済が進むほどに少なくなっていきます。

- 元利均等返済に比べて(元金の返済が早く進むため)、返済金の総額が少なくなります。

デメリット

- 返済開始からしばらくの間は毎回の返済額が多く(負担が大きく)なります。

- 金融機関によっては取り扱っていない場合もあります。

- 申込手続きの流れについて

-

(1)仮審査 →(2)本審査 →(3)住宅ローン契約の最終確認 →(4)契約完了

- 仮審査・・・契約する前に受ける審査のことで、返済能力を確認するために行われます。

大体1週間程度で審査が終了します。 - 本審査・・・仮審査よりさらに細かな部分の確認と、仮審査時に提出した書類・申告内容に間違いがないかを見直されます。

大体2~3週間ほどで審査が終了します。 - 最終確認・・・契約内容が承認され、契約内容の最終確認です。

- 契約完了・・・借入日は決済日(引渡し日)当日になります。

- 仮審査・・・契約する前に受ける審査のことで、返済能力を確認するために行われます。

- 利用できる住宅のタイプは?

- 住宅ローンは、住むための住宅の購入であれば、基本的にどんな物件でも利用できます。

新築はもちろん、中古マンションや中古戸建、住宅を建てるための土地の購入のケースでも、住宅ローンの利用は可能です。

ただし、物件によって借入条件や利用条件が異なります。

例えば、中古物件は新築に比べて建物の耐久性が考慮されるため、借入期間が短く制限されることがあります。

住宅の購入に伴う住宅ローンの選択については、より慎重な判断が求められます。

金融機関やローン商品の情報収集や研究は十分に行いましょう。